Dějiny firem, zejména těch, které změnily svět, jsou plné příběhů o zaměstnancích, kteří se stali milionáři díky podílům na firmě. Jak tohoto úspěchu firmy dosáhly? Použily zaměstnanecké opční plány neboli ESOP plány. Jak takové motivační programy fungují a jaké možnosti máme v Česku?

Pamatujete si obrovský technologický boom v Silicon Valley z 90. let? Ze startupů začínajících od nuly se staly gigantické korporace a jedním z klíčových nástrojů, které podpořily jejich růst, byly takzvané ESOP plány, neboli „Employee Stock Ownership (Option) Plan, což v češtině znamená „zaměstnanecký akciový (opční) plán“. Model, kdy zaměstnanci získají podíl ve firmě, které pomáhají růst, není přitom vůbec nový. Příkladem může být třeba společnost Microsoft, která podle některých odhadů vygenerovala během svých prvních deseti let přibližně 10 tisíc milionářů.

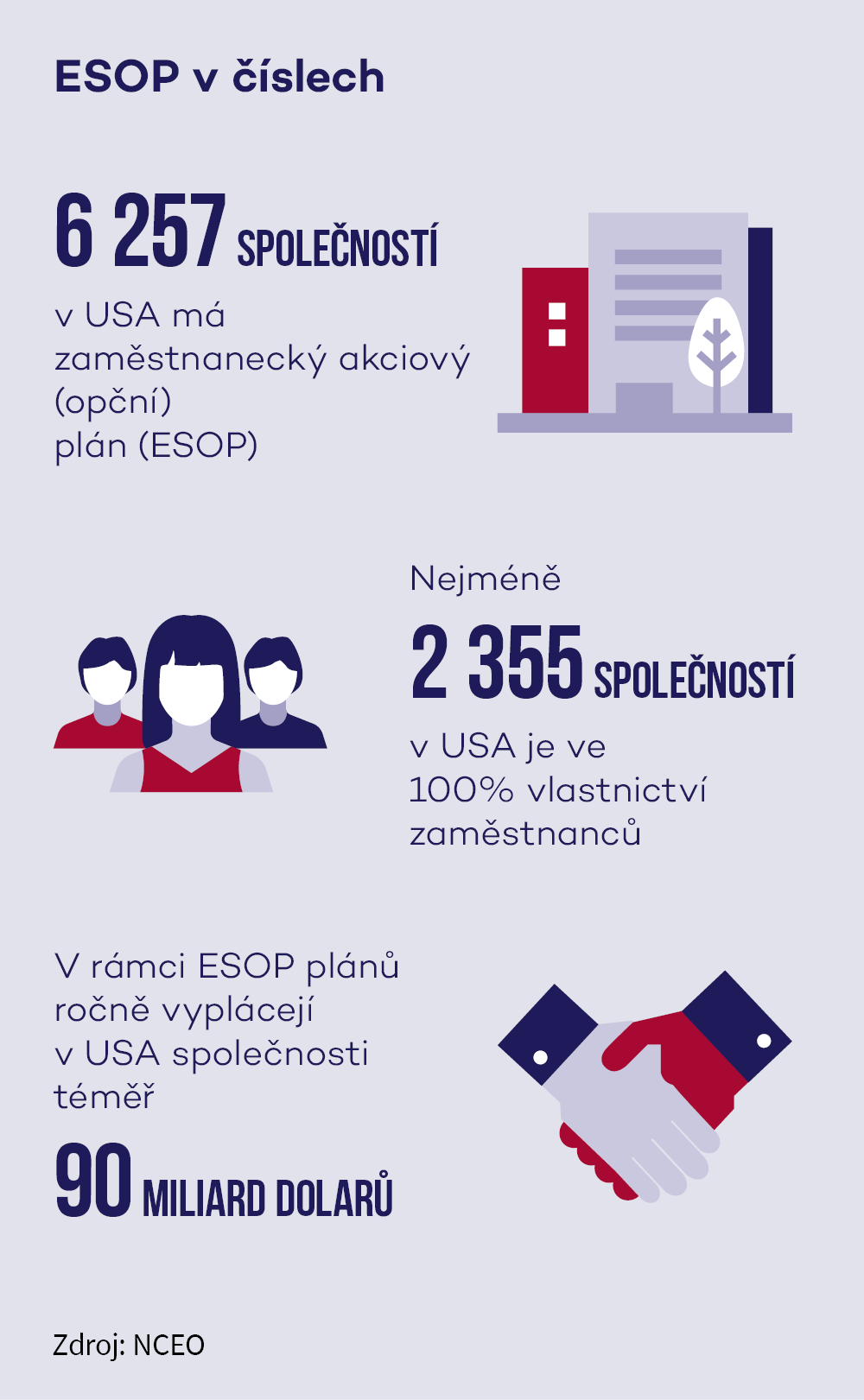

Ve Spojených státech v roce 2022 dle dat National Center for Employee Ownership mělo ESOP plány více než 6250 společností a přes 2300 společností dokonce bylo stoprocentně ve vlastnictví zaměstnanců. V rámci ESOP plánů tak ročně vyplácejí v USA společnosti téměř 90 miliard dolarů.

ESOP je obecně program, který umožňuje zaměstnancům (či jiným spolupracovníkům) zapojit se do chodu společnosti a získat podíl na jejím úspěchu a růstu její hodnoty. ESOPy tedy motivují zaměstnance tím, že je přímým způsobem spojují s úspěchem společnosti. Když společnost roste a zvyšuje svou hodnotu, roste i hodnota podílu či opcí zaměstnance. ESOP plány navíc často obsahují podmínky, které omezují prodej akcií nebo uplatnění opcí do určité doby. Zaměstnanci tak mají silný podnět zůstat ve společnosti a přispívat k jejímu růstu.

Nastavením správných parametrů ESOP plánů a motivací zaměstnanců může společnost docílit nastartování byznysu a jejího růstu.

Konkurence na trhu práce je obrovská, startupy a rychle rostoucí společnosti dnes tak čelí výzvám v oblasti náboru a udržení talentovaných zaměstnanců. Drtivá většina startupů jsou technologické společnosti, jejichž největší hodnotou jsou autorská práva ve všech možných podobách, zejména pak zdrojové kódy, nové technologie či inovace. Jejich nositeli jsou právě klíčoví zaměstnanci nebo spoluzakladatelé. Pokud by je společnost nedokázala udržet, mohl by takový odchod pro startup znamenat i jeho konec.

Háček na talenty

ESOP je přitom jednou z nejúčinnějších metod, jak získat a udržet tyto talentované zaměstnance, zejména právě v konkurenčním prostředí startupů. ESOPy jsou ale v tomto ohledu užitečné nejen pro rychle se rozvíjející se startupy, kdy je často zásadní „zaháčkovat“ si lidi, kteří mají unikátní nápad či technologie, nebo přilákat nové talenty a udržet krok se strmým růstem, ale i pro velké korporáty, které chtějí motivovat své klíčové zaměstnance a manažery k dlouhodobé spolupráci a tím podpořit kontinuální růst byznysu.

ESOP plány jsou pak zvlášť důležité pro společnosti, které plánují růst zhruba kolem 20 % ročně, a to i kvůli cashflow. S růstem společnosti samozřejmě roste i tlak na zvyšování mezd a odměn zaměstnanců, což může mít pro tyto firmy finančně fatální dopad. Pro startupy s omezenými finančními prostředky mohou být tedy ESOPy atraktivní formou kompenzace, která nevyžaduje okamžitý finanční výdaj. Opce jsou často uplatnitelné teprve po splnění určitých podmínek, což může pomoci startupům udržet své cash flow pod kontrolou.

Atraktivní finanční odměna ve formě podílů je také často méně nákladná než zvýšení mzdových nákladů. Zaměstnancům můžete například nabídnout podíl na zisku až z prodeje společnosti, a tím jim třeba vykompenzovat nižší odměnu, na které jste šetřili při jejich nástupu do společnosti. Takový zaměstnanec má pak samozřejmě zájem na tom, aby firma rostla, fungovala a dobře se pak i prodala.

A jak to vlastně celé funguje? V České republice mohou startupy nabídnout svým zaměstnancům čtyři základní a nejvyužívanější formy ESOPů, které je možné částečně i kombinovat.

Možností je tedy několik a liší se zejména podle toho, zda zaměstnanec získává podíl na společnosti či její akcie, nebo dostane finanční odměnu jako ekvivalent jeho virtuálního podílu na společnosti.

ESOP ve stínu

Nejčastěji používaný opční program v České republice je právě takzvaný virtuální neboli stínový ESOP. Jde o program, kdy jeho účastník získá virtuální podíl ve společnosti, který s sebou nese řadu práv. Ta jsou podrobně popsaná v ESOP plánu. Účastník virtuálního ESOP plánu přitom nenabývá majetkovou účast (podíly nebo akcie) na společnosti, ale získává právo na výplatu finanční odměny, ovšem po splnění předem určených podmínek. Takové podmínky jsou nejčastěji časové a výkonnostní. Časové se používají zejména z důvodu, aby došlo k retenci zaměstnance po určitou dobu. Výkonností podmínky mohou být nastaveny na různé výkonnostní indikátory, které mohou být pro každého zaměstnance variabilní, zejména v důsledku druhu pracovní činnosti a segmentu.

Zaměstnanec tak může například získat procento ze zisku za to, když jeho oddělení dosáhne meziročně růstu zisku o třetinu, nebo třeba když dokončí pro firmu významný projekt apod. Nejčastěji je to ale výplata určitého finančního plnění zaměstnanci při prodeji společnosti (tzv. exitu), kdy se část kupní ceny za prodej společnosti distribuuje na zaměstnance, kteří jsou součástí ESOP plánu. To je vždy hlavním motivátorem všech zaměstnanců mající takové právo.

Účastníci virtuálních ESOPů se ale každopádně nestávají skutečnými společníky firmy, což zjednodušuje strukturu vlastnictví a řízení, a zakladatelé nebo vlastníci firmy si tak mohou udržet pevnější kontrolu nad rozhodováním o společnosti.

Tyto virtuální ESOP plány jsou celkem variabilní a je možné je připravit jak individuálně, tedy na míru lidem klíčovým ve firmě, což je zpravidla varianta pro startupy v ranných fázích. V případě startupů, které jsou již v pozdější fázi svého života (např. Series B) a mají více zaměstnanců, pak ale lépe fungují spíše plošnější plány, které jsou i jednodušší administrativně a snadněji se implementují. Ve firmách je ale možné podle potřeby kombinovat plošné i individuální virtuální ESOP plány dohromady.

V neposlední řadě je třeba mít vždy na paměti i daňovou stránku věci. Výplata finančního plnění zaměstnancům v rámci virtuálního ESOP plánu je z pohledu daňových předpisů standardní bonus ke mzdě a taková finanční plnění tedy podléhají stejnému zdanění jako ostatní běžné příjmy zaměstnance.

Znamená to tedy, že musíte za zaměstnance odvádět nejen daň z příjmu, ale i odvody na sociální a zdravotní pojištění (rozdíl proti ekvitním ESOPům, kde je zčásti odlišný režim).

Virtuální ESOPy se tedy mohou jevit poměrně zajímavé zejména z pohledu firmy. Ze strany samotných účastníků už ale nemusí být vnímání tohoto modelu až tak optimistické. Zaměstnanci totiž nemají skutečný podíl na společnosti, a je tedy otázka, na kolik jsou pak motivováni k dlouhodobé loajalitě. Virtuální podíly nemají také stejný kapitálový růst nebo dividendový potenciál jako skutečné ekvitní podíly.

Motivovaný společník

Jako další možnost, jak implementovat motivační plány v Česku, se pak nabízí takzvané ekvitní ESOPy. Jde o klasické (ekvitní) opční plány, ve kterých po splnění konkrétních daných podmínek účastník nabývá opce (tj. práva) na koupi podílu či akcií ve společnosti. Jinými slovy, po splnění předem určených podmínek zaměstnanec nabývá právo na nabytí majetkové účasti ve společnosti, a stává se tak společníkem či akcionářem společnosti. Tyto podmínky jsou stejné jako u virtuálních plánů.

V rámci ekvitních ESOPů se vytvářejí zvláštní druhy podílů (akcií), které se pak nabízejí účastníkům. Tyto podíly často pozbývají právo na hlasování na valné hromadě a právo na dividendy. Takoví společníci či akcionáři se nicméně valných hromad mohou alespoň účastnit a mají také právo na informace či nahlížení do dokumentů. Je proto důležité vzít na vědomí, že pokud účastníkům dáte přímý podíl na společnosti, budete je tak pravděpodobně potkávat na valných hromadách, kde se řeší strategické záležitosti společnosti. V některých případech se proto nabytí podílu uskuteční těsně před samotným prodejem společnosti (tedy před exitem), aby zaměstnanci drželi podíl jen opravdu krátkou dobu a za účelem jeho prodeje.

Oproti virtuálním ESOPům se přistupuje u ekvitních ESOP plánů také jinak ke zdanění – může k němu dojít již při nabytí podílu, a to z rozdílu, o který je účastníkem podíl pořizován pod tržní cenou. Při exitu pak zdanění podléhá rozdíl mezi prodejní a nákupní, resp. již “přidaněnou” cenou. Připadá však v úvahu také osvobození od daně v případě splnění tzv. časového testu. V tento moment je ekvitní ESOP tak jako tak výhodnější, protože příjem z prodeje podílu nepodléhá odvodům na sociální a zdravotní pojištění.

Prodej napřímo

Modifikací klasického (ekvitního) plánu, při které účastník ESOP plánu nabývá majetkovou účast ve společnosti, aniž by musel plnit další podmínky, je pak přímý prodej podílů nebo akcií. Nejedná se tedy úplně o ryzí opční plán, ale jde taktéž o formu motivace klíčových lidí ve firmě, kdy jim společnost nabídne podíl ve společnosti a oni se rozhodnou ho od společnosti nabýt za předem určenou cenu nebo za nominální hodnotu.

Tento druh ESOPu je vhodný zejména pro vrcholové klíčové zaměstnance nebo spolupracovníky společnosti (řídící management společnosti apod.) případně pro lidi, kteří firmě přinášejí důležité know-how nebo drží zásadní autorská práva k technologiím, projektům a podobně, které jsou klíčové pro další rozvoj společnosti.

Vehikl s účelem

Poslední modifikací klasického opčního plánu je tzv. zaměstnanecké SPV (Special Purpose Vehicle). Vytváří se zaměstnanecké SPV, tedy obchodní společnost, typicky společnost s ručením omezeným či akciová společnost, ve které část podílu patří účastníkům ESOP plánu. Zaměstnanecké SPV má tedy dva druhy podílu. Jeden patří účastníkům ESOP plánu a druhý zakladatelům. Je proto nutné, aby zakladatelé (nebo někteří z nich) do zaměstnaneckého SPV vstoupili a řídili jej.

Zaměstnanecké SPV má pak přímý podíl na společnosti (startupu) ve výši ESOP poolu, který je určený v ESOP plánu. To je velikost podílů (akcií) ve společnosti, které se na základě ESOP programu dělí v rámci SPV mezi účastníky. Standardem na českém i slovenském trhu je, že se takto rozděluje podíl o velikosti 5 až 10 %. ESOP pool je tedy zejména důležitý pro zakladatele a investory. Mají díky němu přehled o tom, kolik se „ukrojí“ například z výnosu z prodeje společnosti, nebo při jiné události, kterou definuje ESOP plán.

Výhodou zaměstnaneckého SPV je úplné odstínění zaměstnanců od provozní společnosti. Často tuto formu využívají startupy v pozdější životní fázi, například od 100 zaměstnanců a výše.

Jít s trendem

ESOP představuje nejen novodobý a flexibilní způsob odměňování zaměstnanců a jiných spolupracovníků, ale také symbolizuje hlubší trend v oblasti řízení lidských zdrojů a firemní kultury.

V dnešní době, kdy technologie a inovace zrychlují změny v podnikatelském prostředí, je nezbytné mít nástroje, které umožňují firmám rychle se přizpůsobit a zároveň udržet klíčové talenty motivované.

Při zavádění ESOP plánů ve společnosti je vždy důležité správně identifikovat klíčové zaměstnance a spolupracovníky, kteří by měli tuto formu odměny obdržet. Současně je důležité zvážit, v jaké fázi se nachází startup nebo firma, protože veškeré výše uvedené formy mají své výhody a nevýhody. Ty je nutné vždy zvážit a přizpůsobit model svým potřebám.

Výběr správné formy ve výsledku závisí na aktuálním stavu samotné společnosti, v jaké oblasti podnikání se pohybuje, nebo jaká je její finanční situace či předpokládaný exitový scénář.

Ve veřejném prostoru se přitom objevují různé výtahy a sumáře zahraničních úprav, které akcentují různé daňové (a často jen domnělé) výhody ESOPů. Při detailním pohledu na příslušnou právní úpravu se však zpravidla ukáže, že virtuální ESOPy nepožívají daňové výhody vůbec žádné a ekvitní zpravidla pouze v tom, že v některých státech dochází k odkladu zdanění nepeněžního příjmu při nabytí cenných papírů či podílů až na prodej („liquidity event”). O této možnosti se nyní diskutuje i v České republice. Avšak např. vzhledem k velkorysému osvobození příjmů z prodeje u fyzické osoby (jakkoli se plánuje jeho omezení na 40 mil. Kč za rok) při srovnání se zahraničními úpravami často dojdeme k závěru, že český daňový režim ekvitních ESOPů již v současnosti vůbec není špatný, ba naopak.

Správné strukturování ESOPu a jeho formy na míru každé společnosti je ale vždy zásadním mezníkem pro správně fungující ESOP plán. Totiž, v případě ESOPů platí dvojnásobně přísloví: „Když dva dělají totéž, není to totéž“, protože v konečném důsledku může být ESOP klíčem k odměně a uznání těch, kteří hrají rozhodující roli v úspěchu společnosti.