Se začátkem nového roku nastaly v oblasti daní významné změny, které se dotýkají řady podnikatelů a firem. Zvýšení hranice příjmů pro povinnost platit DPH či příjmového limitu pro paušální daň, zavedení nové mimořádné daně z neočekávaných zisků nebo změny v daních u fyzických osob – seznamte se s nejzásadnějšími novinkami v oblasti daní.

Daň z přidané hodnoty (DPH) a paušální daň

Výrazné změny nastávají u povinnosti platit daň z přidané hodnoty. Zvýšil se totiž limit pro registraci k DPH z 1 milionu Kč na dvojnásobek. Platba DPH je tedy nově povinná pro podnikatele, jejichž roční obrat přesáhne 2 miliony Kč.

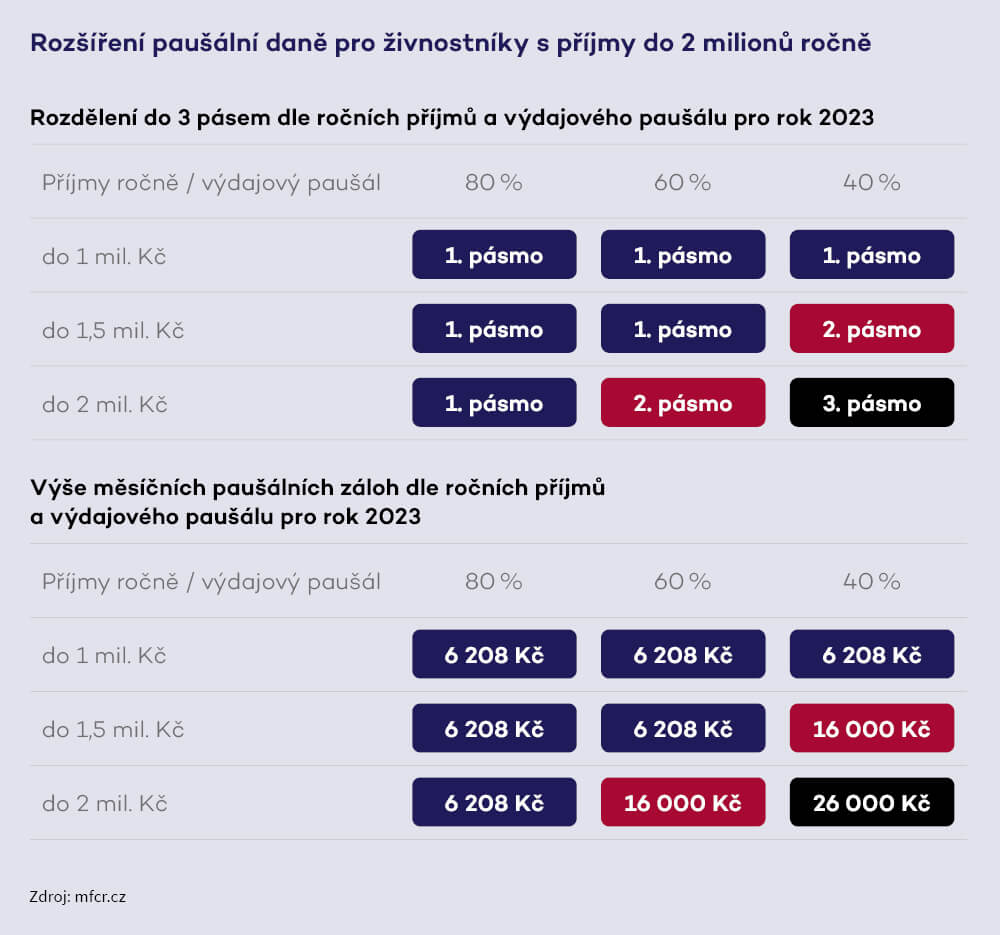

S touto novinkou souvisí i zásadní změna v zavedení tří pásem paušální daně, kterou mohou uplatňovat pouze neplátci DPH. I zde tedy došlo ke zvýšení limitu pro uplatnění paušální daně na hranici příjmů do výše 2 milionů Kč ročně.

Zařazení do jednoho ze tří pásem paušálu s odlišnou mírou zdanění pak závisí na výši příjmů a druhu činnosti, kterou poplatník vykonává. První pásmo je pro podnikatele s příjmy do 1 mil. Kč, druhé pro podnikatele s příjmy do 1,5 mil. Kč a třetí pro podnikatele s příjmy do 2 mil. Kč. Zařazení do pásma a výši paušální daně pak určuje i druh příjmů. Zákon umožnuje výdajový paušál 80 % pro řemeslné živnosti nebo zemědělskou výrobu či lesní a vodní hospodářství, 60 % pro ostatní živnosti dle živnostenského zákona, 40 % pro svobodná povolání, příjmy z autorských práv nebo podnikání dle zvláštních předpisů a 30% výdajový paušál pro příjmy z pronájmu.

To, do jakého pásma podnikatel spadá, závisí na horním limitu jeho příjmů a druhu činnosti. Pásmo je přitom třeba zvolit na základě výše předchozích příjmů za rok 2022. Pokud předpokládáte příjmy pro rok 2023 vyšší, je možné dobrovolně vstoupit do vyššího pásma, nikoliv však do nižšího.

Daň z neočekávaných zisků

Od roku 2023 se zavádí nová dočasná mimořádná daň z příjmů (tzv. windfall tax neboli WFT), která míří na neočekávané zisky společností. WFT se vztahuje na vybrané firmy v konkrétních oblastech podnikání. To, zda se společnosti týká povinnost ji hradit, se dá zjistit testováním nově zavedených parametrů WFT.

Nejdříve je třeba ověřit, zda vůbec společnost spadá mezi poplatníky WFT. Firma přitom musí splnit zároveň dvě podmínky: Zaprvé musí podnikat v oblastech, které od roku 2023 nově zákon o daních příjmů klasifikuje jako tzv. rozhodnou činnost. Mezi ty patří zejména výroba a obchod s elektřinou a plynem, bankovnictví, těžba fosilních paliv, petrochemie nebo velkoobchod s pohonnými hmotami (pro přesné určení tzv. rozhodných činností je třeba použít tzv. NACE klasifikační kódy). A zadruhé je pak nutné zjistit výši příjmů (výnosů) z těchto rozhodných činností. Upozorňujeme přitom, že nová úprava je terminologicky nepřesná a umožňuje i jiný výklad stran výnosů, resp. obratu z rozhodných činností. Banky se stávají poplatníky WFT v případě příjmů od 6 miliard Kč výše, u ostatních společností je hranice výnosů 2 miliardy Kč. Pro subjekty, které jsou součástí skupiny poplatníků WFT, je pak hranice příjmů 2 miliard Kč snížena pouze na 50 milionů Kč, pokud je obratu 2 miliard dosaženo již v rámci skupiny.

Pokud tedy společnost na základě výše zmíněných podmínek spadá mezi poplatníky WFT, je třeba následně určit, zda jí vzniká povinnost hradit daň z neočekávaných zisků. Rozhodující je přitom porovnat průměrné zisky z přechozích let 2018–2021 navýšené o 20 % (srovnávací základ daně) s obecným základem příjmu daného konkrétního období (srovnávaný základ daně, například základ daně DPPO v roce 2023). Základ daně WFT se následně vypočítá jako rozdíl srovnávaného a srovnávacího základu daně a ten pak podléhá dani ve výši 60 %. WFT se poté odvádí navíc ke stávající sazbě 19 % DPPO neboli daně z příjmu právnických osob (z běžného základu daně z příjmů).

Stát bude tuto mimořádnou daň vybírat v období let 2023 až 2025. Každý rok se bude přitom posuzovat samostatně; to znamená, že v každém daném roce bude rozhodující porovnání s příjmy v letech 2018–2021. Firmám tedy třeba může vzniknout daňová povinnost v roce 2023, ale následující roky už ne, nebo naopak bude muset platit daň za všechny tři roky, vždy podle toho, kdy naplní podmínky pro povinnou platbu WFT.

Úskalí daně z neočekávaných zisků

Během diskusí o podobě a znění české legislativy týkající se daně z neočekávaných zisků nebylo bohužel vyřešeno mnoho otázek. Rádi bychom proto upozornili na některá úskalí. Poplatníkem WFT se sice stává pouze společnost, která vykonává tzv. rozhodné činnosti a z nich dosahuje výše příjmů přesahující limity stanovené zákonem, nicméně pokud taková firma vykonává i jiné činnosti, bude i z nich WFT zdaňovat zisk, přestože se na ně nemá dle svého účelu WFT vztahovat (například prodej nesouvisejícího zboží). Důvodem je skutečnost, že základ daně (WFT) vychází z komparace celkového základu daně aktuálního a minulých období, který zahrnuje příjem ze všech činností, které daný subjekt vykonává.

Základ daně WFT také na rozdíl od běžného základu DPPO žádným způsobem nezohledňuje daňové ztráty z minulých let. Firmy se proto mohou dostat do situace, kdy kvůli možnosti započtení daňových ztrát z minulých let nebudou mít povinnost hradit žádnou DPPO, současně ale mohou podléhat WFT, u které není možné žádné ztráty započítávat.

Aktuální úprava WFT daleko přesahuje původní záměr zdanění pouze vybraných odvětví, a může tedy zasáhnout i subjekty, které ze současné situace žádným způsobem neprofitují. U řady firem může mít přitom tato daň zcela fatální následky. Současná legislativa například rovněž neřeší případy, kdy společnosti v počáteční fázi podnikání nebo které v období let 2018–2021 realizovaly daňové ztráty, mají tzv. srovnávací základ daně za tato období nulový nebo velmi nízký. Ty pak budou muset v konečném důsledku v období 2023–2025 hradit celkovou daň z příjmů v úrovni až 79 % z celého realizovaného zisku (tj. 19 % běžnou DPPO + 60 % WFT). V těchto situacích, které reálně mohou nastat, může mít dodatečně uvalená WFT ve výši 60 % až likvidační účinky, protože takto vysoká daňová povinnost může vést k platební neschopnosti firem.

I proto Komora daňových poradců ČR opakovaně apelovala na to, aby Ministerstvo financí ČR do zákona doplnilo možnost individuálního promíjení daně. Ministerstvo nicméně tyto žádosti opakovaně odmítlo a aktuální zákonná úprava žádné individuální promíjení daně neumožňuje.

Další změny daní u fyzických osob

Od nového roku došlo k výraznému navýšení minimální hranice ročního příjmu (nikoliv základu daně) pro podání přiznání k dani z příjmů fyzických osob, a to z 15 000 Kč na 50 000 Kč. Fyzické osoby s ročními příjmy nižšími než 50 000 Kč tedy nebudou muset daňové přiznání vůbec podávat.

Zároveň se změnila také hranice příjmů pro podání daňového přiznání při souběhu příjmů ze zaměstnání a jiných příjmů. Dosud se nemuselo podávat daňové přiznání, pokud se příjmy fyzické osoby mimo zaměstnání vešly do výše 6 000 Kč za rok. Tato hranice se od roku 2023 zvyšuje na 20 000 Kč.

Novela zákona o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti mění od února 2023 také pravidla, kdy lze a nelze uplatnit slevy na pojistném. Zaměstnavatelé budou moci od 1. února 2023 využít slevy na pojistném ve výši 5 % z úhrnu vyměřovacích základů pro pojistné (tj. z 24,8 % na 19,8 %) u vybraných skupin zaměstnanců.

Daná novela zákona o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti stanovuje mnoho pravidel, kdy lze a nelze zmíněnou slevu uplatnit, obecně se ale jedná o podporu zaměstnanců se zkrácenými úvazky, např. rodičů starajících se o dítě mladší 10 let, důchodců či studentů. Záměr uplatnit tuto slevu na pojistném ale musí zaměstnavatel s předstihem oznámit České správě sociálního zabezpečení.

Informace pro finanční úřad o obchodech na digitálních platformách

Novela zákona o mezinárodní spolupráci při správě daní, která implementuje evropskou směrnici DAC7, zavádí od roku 2023 novou oznamovací povinnost provozovatelů digitálních platforem, mezi které patří třeba Uber, Vinted, Airbnb a další. Provozovatelé těchto platforem by měli finančnímu úřadu nově předávat informace o prodejcích – například čísla jejich účtů nebo údaje o jejich příjmech z obchodů na dané platformě. Úřady by tak měly získat přehled o tom, jaké podnikatelské subjekty realizují prostřednictvím digitálních platforem zisky, a zajistit tak řádný výběr daně. Změna má rovněž přispět k užší mezinárodní spolupráci při správě daní a umožnit daňové kontroly za účasti daňových orgánů více členských států EU.

Nová povinnost míří především na platformy (např. internetové stránky, aplikace či jiný software), které umožňují spojení prodejců a uživatelů za účelem prodeje zboží, poskytnutí nemovitosti, osobní služby nebo dopravního prostředku. Provozovatelé platforem, na které oznamovací povinnost dopadne, budou předávat informace o prodejcích a uskutečněných transakcích vždy za předešlý kalendářní rok. První oznámení za rok 2023 se bude podávat do 31. ledna 2024.

Provozovatelům platforem doporučujeme co nejdříve zjistit, zda na ně oznamovací povinnost dopadá. To může být však v praxi poměrně složité, jelikož i zdánlivé detaily (jako je např. chatovací okno na dané platformě) mohou mít pro toto posouzení zásadní význam. V souvislosti s novou oznamovací povinností proto vydalo Generální finanční ředitelství odpovědi na nejčastější dotazy.