V posledních letech se staly firemní dluhopisy vyhledávaným investičním nástrojem, především díky jejich lákavým výnosům v rozpětí 6–12 % ročně. Proč vám tedy na jednu stranu finanční poradce doporučuje mít dluhopisy ve vašem konzervativním portfoliu, a na druhou stranu slyšíme, že firemní dluhopisy jsou nebezpečná a riziková investice?

Při investování do firemních dluhopisů mějte na paměti, že není dluhopis jako dluhopis! Spíše není emitent jako emitent, protože záleží na jeho schopnosti půjčené peníze splatit a zaplatit úrok. Jde o kreditní riziko. Dluhopis sám je v tom nevinně a investovat do něj není samo o sobě nic špatného.

Dluhopis je v podstatě smlouva o půjčce mezi emitentem a investory, pouze ve specifické formě cenných papírů. Princip je prostý – investor jako věřitel půjčí emitentovi dluhopisu jako dlužníkovi peníze. Emitent mu za ně vydá dluhopis (cenný papír) a musí pak investorovi v dohodnuté době vrátit půjčené peníze a zaplatit úroky.

Při rozhodování o investicích do firemních dluhopisů jsou klíčové informovanost, ostražitost a diverzifikace.

U státních dluhopisů, dluhopisů vydávaných bankami nebo kvalitních českých a zahraničních dluhopisů velkých úspěšných firem, nezřídka obchodovaných na některé burze, jsou jejich emitenti finančně silní, dobře hospodařící, a riziko nesplacení dluhu je v takových případech velmi malé (což ale neznamená, že neexistuje).

Český trh ale v posledních zhruba pěti letech zaplavily dluhopisy vydávané menšími či středními společnostmi na různé podnikatelské záměry, s rozdílnými podmínkami a často vysokým kreditním rizikem. Některé z nich už své dluhy také nesplatily. Tam je třeba z pohledu investora zbystřit a podmínky investice a kvalitu těchto dlužníků zkoumat a vážit opravdu pečlivě. Pro představu, aktuálně evidujeme přes 1 067 vydaných a nesplacených emisí českých dluhopisů (mimo státních) v celkové hodnotě cca 365 mld. Kč.

Problémy roku 2023: Prašivé dluhopisy

Už druhá polovina roku 2023 signalizovala oživení zájmu o dluhopisy. Objem vydaných dluhopisů převýšil 96 miliard Kč. Značná část dluhopisů vydaných v roce 2023 byla určena k refinancování emisí z let 2019 a 2020, tedy „otočení“ tří a čtyřletých dluhopisů do dalšího kola. Rok 2023 však nebyl jen rokem rekordních objemů, ale objevily se i problémy a nesplacené dluhopisy. Většina problematických emitentů nezvládla svou finanční situaci, přecenila své síly či schopnosti a k tomu se mohla přidat i obecně nepříznivá ekonomická situace.

V roce 2023 zkrachovalo 34 dluhopisových emitentů, zejména malých s podlimitními dluhopisy (B&Bartoni, AMESTA, ExploR Capital, KTK CONSTRUCT nebo Concord Financial Invest). To byl nejvyšší počet bankrotů za posledních deset let. V součtu měli ve zmiňovaném roce zkrachovalí emitenti vydané dluhopisy za 5,4 mld. Kč, což je vzhledem k celkovému objemu dluhopisů na trhu stále velmi nízké číslo.

Z větších insolvencí lze uvést zejména skupinu Premiot, která se od konce roku 2022 potýká s finančními obtížemi a nesplácením svých dluhopisů v objemu okolo 2–3 mld. Kč, do kterých investovalo asi 3 300 lidí, nebo "brněnského dluhopisového fantoma" – skupinu Reality Investing, která více než tisícovce investorů dluží cca 640 mil. Kč.

Do 11 insolvenčních řízení s dluhopisovými emitenty vstoupilo státní zastupitelství, což indikuje potenciálně kriminální aktivitu – investiční podvody nebo protiprávní vyvádění majetku. Podle našeho názoru může být určitá menší část zejména podlimitních emisí v podstatě investičním podvodem (tzv. Ponziho schéma neboli letadlo, kdy firma reálně nepodniká a noví investoři financují vyplácení těch dříve příchozích).

Diverzifikace investic: Klíč k minimalizaci rizika

Jedním z hlavních ponaučení z problémů nejen roku 2023 je význam diverzifikace investičního portfolia. Firemní dluhopisy, a zejména ty v nemovitostním sektoru, mohou nabízet lákavé výnosy, ale zároveň představují zvýšené riziko. Diverzifikace – tedy rozložení investic mezi různá aktiva a sektory – je proto základní strategií pro snížení rizika a ochranu investovaného kapitálu.

Podnikové dluhopisy jsou z povahy rizikové nástroje, které by v portfoliu konzervativního investora měly tvořit spíše menšinu. Například podle J&T Wealth Report 2023 portfolia českých dolarových milionářů obsahují 19% dluhopisové složky – jedná se ale o kvalitní, zejména zahraniční dluhopisy. A navíc nesázejí na několik málo titulů, ale rozkládají riziko této třídy aktiv investicí do více firem nebo používají dluhopisové ETF (Exchange traded funds – fondy obchodované na burze), které samy o sobě zajišťují širokou diverzifikaci.

V porovnání s tím naopak český drobný investor často umístí do podnikových dluhopisů podstatnou část svého majetku, a to jen do jednoho či několika málo podobných titulů. Podléhá vidině vysokých výnosů a pro investice nevyužívá profesionální poradce. Sám pak není schopen racionálně vyhodnotit konkrétní kreditní riziko a namísto analýzy dat investuje víceméně na základě reklamy, doporučení od distributorů (motivovaných dluhopisy prodat) nebo svých známých (neprofesionálů). Tímto se vystavuje enormnímu riziku ztráty podstatné části majetku, protože při finančních obtížích a insolvencích emitentů se na něj jako obvykle nezajištěného věřitele zpravidla již nedostane.

Výběr dluhopisů: Informace jsou základ

Když už chcete do podnikových dluhopisů investovat, nabízíme rychlý tip pro první úvahu a základní rozlišení, jak ověřit, kdo vám dluhopis prodává. Je to renomovaný finanční dům nebo garážovka či dluhopisové tržiště? Nebo si dokonce emitent distribuuje sám? A proč je to důležité?

Renomované finanční domy (namátkou J&T Banka, Wood & Co, Conseq, Cyrrus nebo další licencovaní obchodníci s cennými papíry) si do distribuce nevezmou každého. Pečlivě si vybírají, dělají finanční analýzy a nastavují emisím pravidla. Přítomnost značkového distributora vám tedy signalizuje, že on sám jako profesionál emisi považuje za kvalitně připravenou, a to je pro vás jako investora určitě dobrý výchozí bod pro další úvahy.

Základem při výběru investice je důkladná finanční analýza emitenta a projektu. Zajímat by vás mělo, komu se půjčuje, jakou má společnost pověst, track record či závazek k projektu.

Přístup významné české investiční banky k výběru dluhopisů do portfolia hezky na loňské investiční konferenci shrnuli zástupci Wood & Co. Emise musí směřovat na konkrétní projekt, tedy by měl být zřejmý jasný záměr, kam výnosy z emise dluhopisů směřují, a projekt by měl být relativně osamostatněný od ostatních aktiv emitentovy skupiny. Právě fundament (projekt) je zásadní pro jeho schopnost generovat výnos, jednoduše řečeno – dluhopis je "balicí papír na vánočním dárku", ale nás zajímá hlavně dárek, ne "papír".

Při výběru investice je zároveň základem i důkladná finanční analýza emitenta a projektu. Zajímat by vás mělo, komu se půjčuje, jakou má společnost pověst, track record či závazek k projektu. Primární pohled je i cashflow projektu, tedy zda realisticky bude stačit k vyplácení kupónu a splacení jistiny (to je plán A). Pokud by cashflow nebyl dostatečně silný, řešíme pravděpodobnost (re)financování při splatnosti (kdo, za jakých podmínek) (to je plán B). Zajištění dluhopisu ručením či projektovými aktivy je až na posledním místě (to je plán C).

10 Red Flags – Jak poznat rizikový dluhopis

Přísnější podmínky

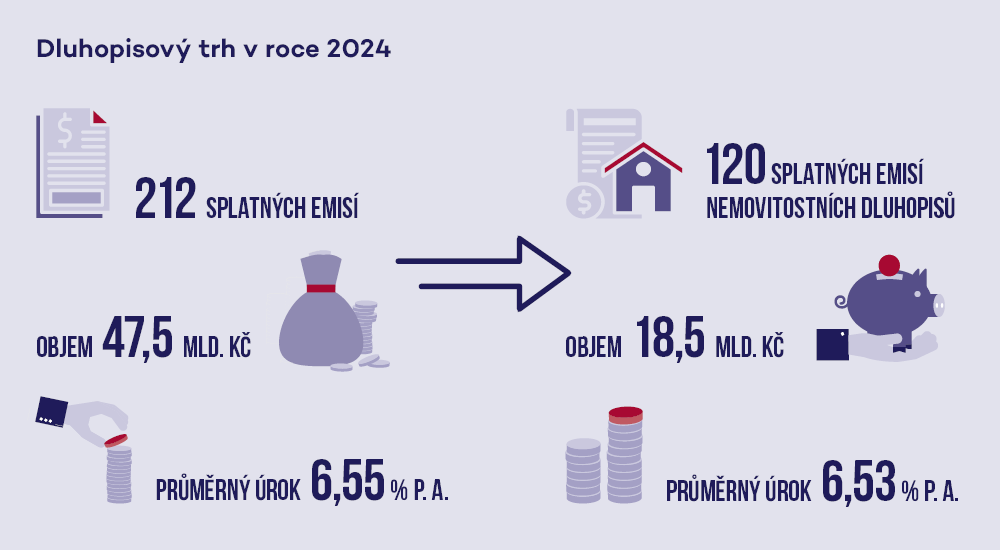

Rok 2024 začal pro český dluhopisový trh dalším růstem objemů vydávaných dluhopisů. V tomto roce bude splatných 212 emisí s objemem cca 47,5 mld. korun a s průměrným úrokem 6,55 % p. a. Zajímavý je podíl nemovitostních dluhopisů, tedy těch vydávaných pro financování nemovitostních projektů. Zde bude v roce 2024 splatných cca 120 emisí, s objemem cca 18,5 mld. Kč a s průměrným úrokem 6,53 % p. a.

Leden 2024 také přinesl zpřísnění podmínek pro vydávání tzv. podlimitních dluhopisů (tedy v objemu do 25 mil. Kč). Nově musí takový emitent kromě vlastních podmínek dluhopisů v rámci tzv. emisních podmínek poskytnout na webu či přímo investorovi informace o sobě, osobách ve vedení, o skutečném majiteli emitenta, o svém hospodaření (včetně účetních závěrek za poslední 2 roky) a účelu emise dluhopisů. Cílem je dát investorům více informací pro posouzení investice a kreditního rizika emitenta. Využijte toho.

Podle našeho názoru však tento (jistě bohulibý) krok nepovede k nápravě „temné zóny“ podlimitních dluhopisů, protože podle našich zkušeností drobní investoři podmínky a doprovodné dokumenty příliš nečtou a spoléhají se na zjednodušené a často zkreslené informace od distributorů takových dluhopisů. Ti jsou obvykle motivováni k prodeji vysokými provizemi (emitent potřebuje prodat).

Podmínky velkých emisí se ale nemění. Každý emitent musí uveřejnit tzv. prospekt, tedy podrobný informační dokument, který obsahuje většinu informací potřebných pro odpovědné zhodnocení investice. Prospekt schvaluje Česká národní banka (ČNB). Schválení je ale jen potvrzením, že prospekt obsahuje všechny potřebné informace. ČNB nehodnotí kreditní riziko ani kvalitu emitenta. Schválení prospektu tak nemusí znamenat, že dluhopis je kvalitní.

Doporučujeme tedy vždy nespoléhat na zjednodušené, či dokonce zkreslené informace od distributorů a zaměřit se na podmínky samotné investice a doprovodné dokumenty.